歡迎訪問中國房屋檢驗檢測網(wǎng)!

“2021年以來,物管行業(yè)在經(jīng)歷了階段性的上市潮后,整體市場加速發(fā)展,企業(yè)規(guī)模擴張勢頭強勁。

克而瑞物管數(shù)據(jù)系統(tǒng)CPIC監(jiān)測顯示,2021年,有3家上榜企業(yè)在管面積突破五億平方米。其中,碧桂園服務以82400萬平方米的在管面積榮登榜首,萬物云以70000萬平方米的在管面積次之,雅生活集團以51046萬平方米的在管面積居第三。

數(shù)據(jù)顯示,2021年TOP十企業(yè)在管面積門檻值達2.70億平方米,與2020年相比,TOP十門檻提升8300萬方,增幅為44.39%,頭部企業(yè)的提升度進一步加速。

我們認為,經(jīng)過近幾年的加速沖刺,企業(yè)規(guī)模達到一定體量之后,新的問題和發(fā)展戰(zhàn)略也將逐步顯現(xiàn)。預計,2022物管年行業(yè)企業(yè)將更關注增長質量和有益競爭,避免唯規(guī)模論;大量收并購帶來的投后管理問題,也將被明確的提上企業(yè)的日程。”

01

2021年物企TOP十門檻值同比上升44%

頭部企業(yè)的規(guī)模競爭已經(jīng)經(jīng)過一段時間,面對規(guī)模為基的市場邏輯,提升規(guī)模保證絕對實力成為頭部企業(yè)的共識,頭部的競爭早已是搶跑的狀態(tài),2021年的大手筆動作也顯現(xiàn)出企業(yè)的規(guī)模焦慮。

根據(jù)克而瑞物管數(shù)據(jù)系統(tǒng)CPIC監(jiān)測顯示,2021年TOP十企業(yè)在管面積門檻值達2.70億平方米,TOP30企業(yè)在管面積門檻值達7084萬平方米,TOP50在管面積的門檻值達4308萬平方米。

表:2021年與2020年各梯隊企業(yè)門檻值對比(單位:萬平方米)

數(shù)據(jù)來源:CPIC,克而瑞物管

與2020年相比,TOP十門檻提升8300萬方,增幅為44.39%;TOP50門檻提升298萬方,增幅達7.43%。較2020年,TOP十的門檻增幅最大,頭部企業(yè)的提升度進一步加速。

2021年,TOP十與TOP30的在管面積梯隊差同比增幅高達54.39%,TOP30與TOP50的梯隊差同比增幅達54.21%。由此可見,本年度行業(yè)整體拓展熱情高,頭部及中部企業(yè)都在積極擴張。

表:2021-2020年各梯隊企業(yè)在管門檻值梯隊差對比(萬平方米)

注:“梯隊差”即上一梯隊門檻與下一梯隊門檻值之差

數(shù)據(jù)來源:CPIC,克而瑞物管

02

規(guī)模焦慮,各大企業(yè)仍在快速搶占地盤

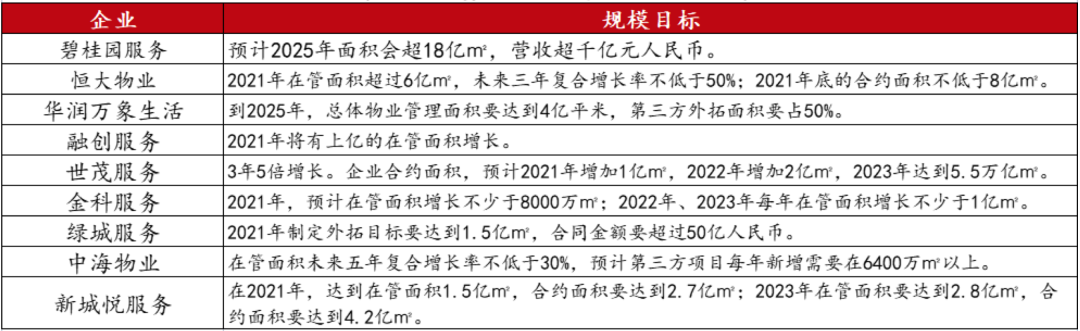

在整體行業(yè)擴張迅猛的背景下,2021年開年業(yè)內企業(yè)紛紛在業(yè)績公告會上公布成倍的規(guī)模目標,為全年的市拓熱潮定下基調。

頭部企業(yè)更是定下高達數(shù)億的增長目標,恒大物業(yè)2021年在管面積將破6億㎡,合約面積不低于8億㎡;綠城服務合約面積將新增1.5億㎡,碧桂園服務則表示2025年規(guī)模超18億㎡,營收要超過千億元。世茂服務亦提出3年5倍計劃,2021年增加合約面積1億㎡,預計2023年合約面積達5.5億㎡。

圖:2021年企業(yè)業(yè)績目標一覽表(不完全統(tǒng)計)

數(shù)據(jù)來源:企業(yè)公告,克而瑞物管整理

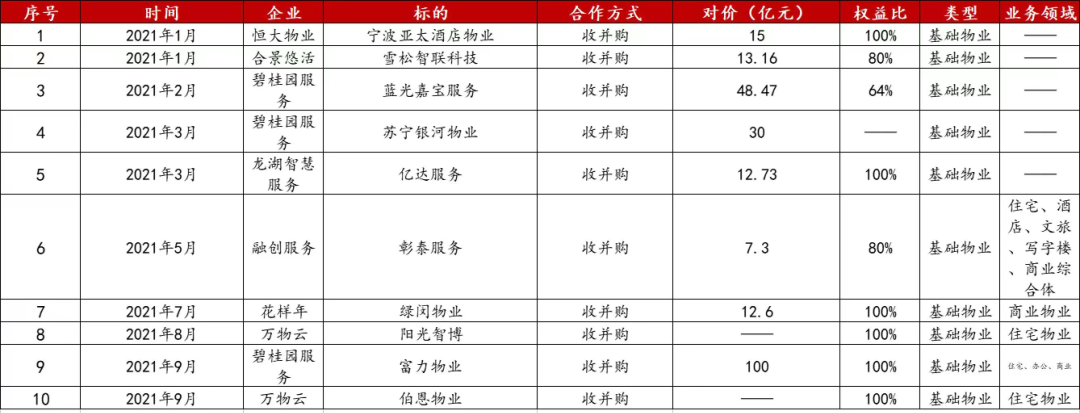

在行業(yè)整合完畢之前,擁有足夠的實力,才能夠擁有持續(xù)生存的空間。克而瑞物管根據(jù)公開信息監(jiān)測(含非上市企業(yè)),2021年行業(yè)內并購案僅披露金額已超400億,是2020年的四倍。

年內,碧桂園服務、萬物云、世茂服務、金科服務等多家企業(yè)不斷出手優(yōu)質標的,高交易額、高頻次;并刷新業(yè)內最貴收購單價記錄(碧桂園服務更是斥資百億收購富力物業(yè));亦出現(xiàn)“小吃大”的經(jīng)典案例,合景悠活拿出1/3募資額收購斥資13.6億收購雪松智聯(lián)。

圖:2021年物業(yè)管理行業(yè)重大收并購事件示例

數(shù)據(jù)來源:企業(yè)公告、公開報道、克而瑞物管整理

高業(yè)績目標充分體現(xiàn)出企業(yè)對規(guī)模的渴望。但是規(guī)模擴展的背后也有問題隨之浮現(xiàn),一方面是規(guī)模快速擴展,大量收并購帶來人才稀釋、品牌管理等問題,這為企業(yè)盈利的持續(xù)能力帶來不確定性。

另一方面,頭部企業(yè)的業(yè)務定位早已超出傳統(tǒng)的物管范疇,“空間”管理服務的概念更能囊概頭部企業(yè)的實際定位,但是傳統(tǒng)業(yè)務之外的路徑尚不清晰,規(guī)模之上的盈利模式尚需探討。

從物管管理角度,頭部企業(yè)有自己的發(fā)展之道,但規(guī)模之遠的利潤如何維持,規(guī)模之上的盈利厚度如何挖掘,已經(jīng)開始成為擺在頭部企業(yè)面前不得不思考的問題。

03

2022年物企將去“地產(chǎn)輸送化”獨立發(fā)展

規(guī)模是企業(yè)的基本盤,行業(yè)整合將會繼續(xù)進行。經(jīng)過近幾年的加速沖刺,企業(yè)規(guī)模達到一定體量之后,新的問題和發(fā)展戰(zhàn)略也將逐步顯現(xiàn)。

2021年,房地產(chǎn)與物業(yè)行業(yè)唇齒相依。政策調控導致房地產(chǎn)開發(fā)企業(yè)資金鏈緊張,房企內外債務危機一旦顯露,關聯(lián)物業(yè)企業(yè)也深受牽連,股價大幅下挫或成為母公司首選要出售的優(yōu)質資產(chǎn)包。

受地產(chǎn)行業(yè)大震蕩的影響,除個別央企、國企物業(yè)股價稍微企穩(wěn)外,其余物業(yè)股都在大幅下挫,當前已經(jīng)有多支物業(yè)股的市盈率低于10倍,跌幅最深的股票,無一例外深受母公司嚴重債務危機的牽連。

表:55家上市物企一覽表

注:1、2019年12月16日,招商物業(yè)與中航物業(yè)重組上市,中航善達更名為招商積余(20.170, 0.00, 0.00%);

2、2019年12月20日,華發(fā)物業(yè)服務母公司與華金國際資本簽訂股份買賣協(xié)議,借殼上市;

3、2021年6月30日,方圓房地產(chǎn)服務集團正式更名為方圓生活服務集團,集團戰(zhàn)略和業(yè)務發(fā)展逐步向物業(yè)管理服務方向轉變。

數(shù)據(jù)來源:CPIC,克而瑞物管

在市場的冰凍期,監(jiān)管層考慮、投資人離場心態(tài)、母公司急需資金紓困以及企業(yè)自身意愿的多重因素影響下,2021年下半年待上市物企被擺上貨架出售、推遲上市或者已經(jīng)通過聆訊也暫停上市。

雖然大多數(shù)物業(yè)企業(yè)已經(jīng)在房地產(chǎn)開發(fā)集團中獨立平行運營、擁有獨立品牌甚至已經(jīng)獨立上市,但過往的兩三年,大多數(shù)待上市和上市物企還是嚴重依賴關聯(lián)房地產(chǎn)企業(yè)的扶持獲得在管及合約面積、營收、尤其是利潤的高增長。

表:2021年擬上市未上市物企

此外,2021年11月6日,萬科發(fā)布公告,擬分拆萬物云于港交所上市。

數(shù)據(jù)來源:CPIC,克而瑞物管

經(jīng)歷2021年的地產(chǎn)大變局,地產(chǎn)向物業(yè)輸送利益的方式在2022年往后將會逐漸變緩。

一方面,隨著地產(chǎn)企業(yè)的發(fā)展收縮、未來幾年后的持續(xù)交付面積會有縮減;地產(chǎn)企業(yè)資金鏈的緊繃,也很難在非業(yè)主增值服務方面大手筆支持,“地主家也沒有余糧了”。

另一方面,資本市場投資人也已經(jīng)更為專業(yè)理性,分拆各個業(yè)務獨立計算估值,給予非業(yè)主增值服務較少甚至幾乎為0的估值,并購市場也是如此。

打鐵還需自身硬。物企在上市審核時就需要將關聯(lián)交易占比持續(xù)下降,物企要能證明自己能獨立發(fā)展而非依賴母公司。市場喜歡母公司能提供大規(guī)模合約面積的物企,更喜歡在此基礎上,還有能力大量拓展第三方面積的物企。

2022年物業(yè)企業(yè)會重新再審視與開發(fā)集團母公司的關系,在地產(chǎn)大變局背景下,減少對母公司的依賴,逐步走出獨立發(fā)展之路,這也是更長遠的路。

京ICP備2023026654號

京ICP備2023026654號  證書注冊

證書注冊